歯医者のどんちゃん

歯医者のどんちゃん 「スッキリわかる日商簿記3級」を参考に簿記の基礎を学んでいきたいと思います!

目次

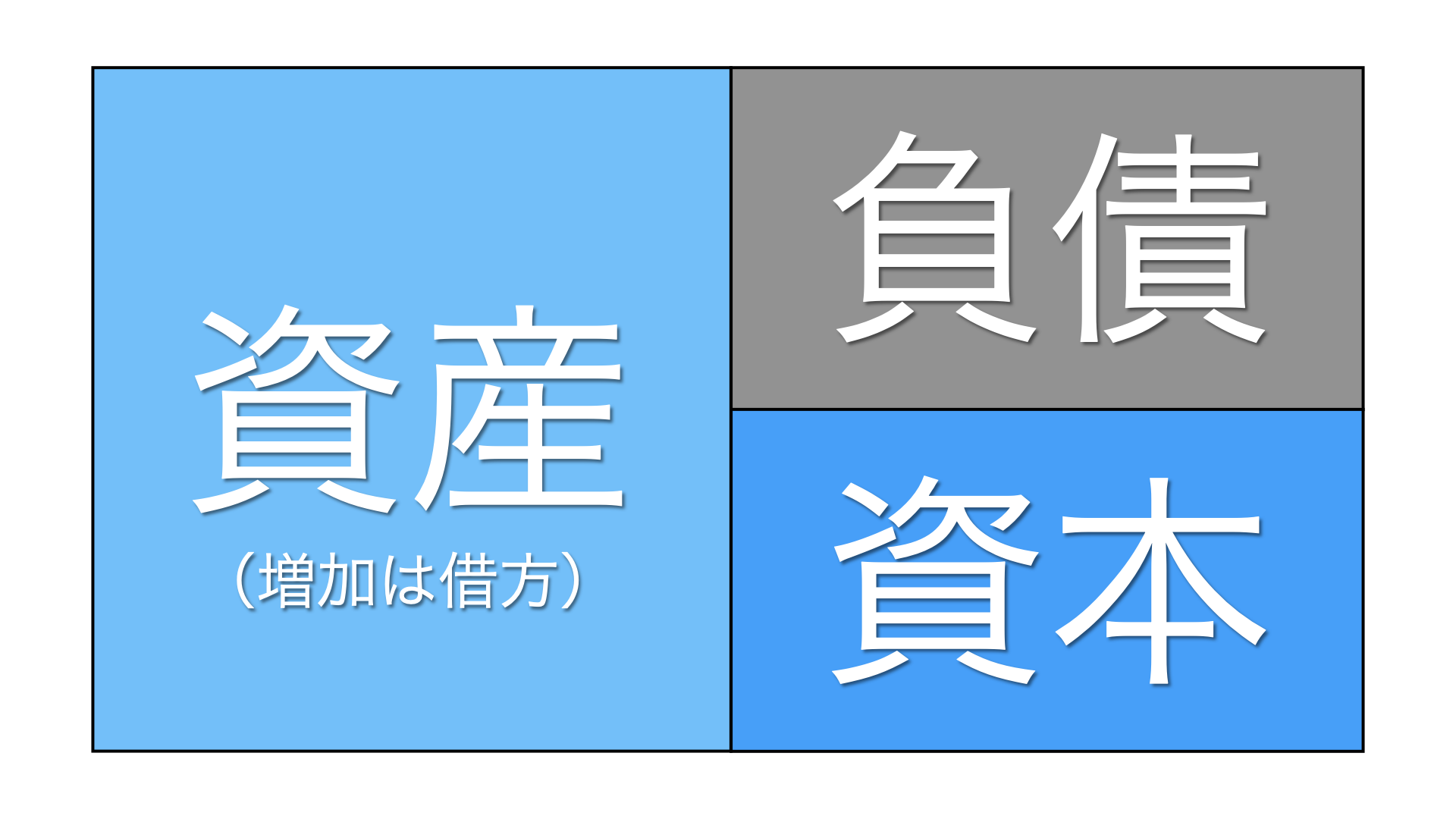

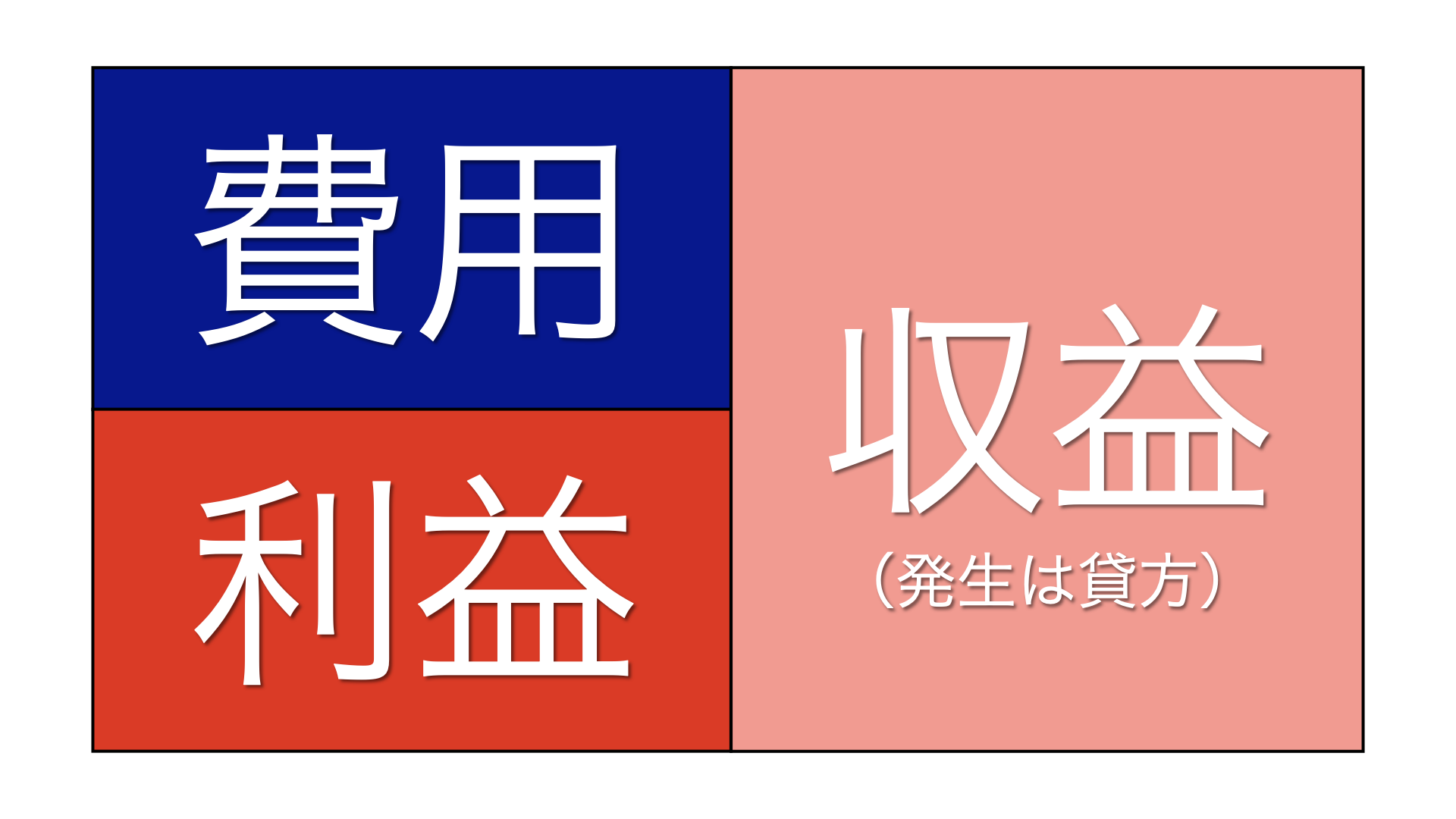

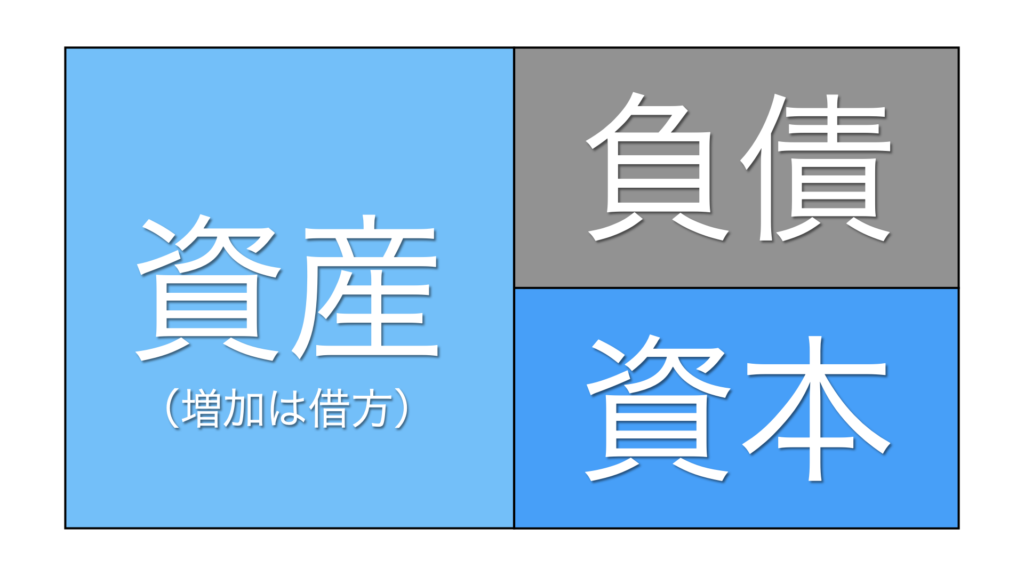

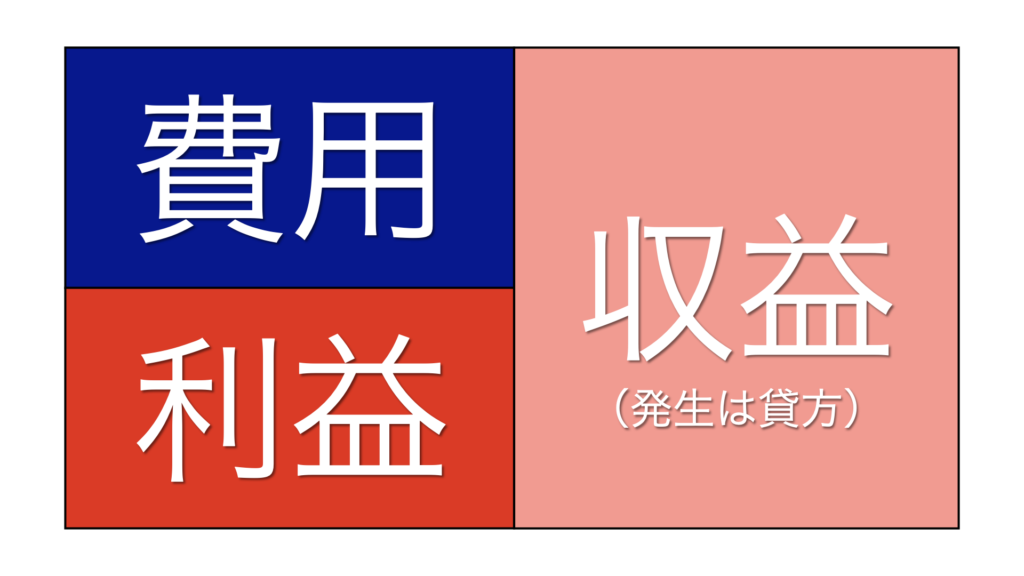

仕訳の勉強をしていくと、やはり仕訳のルール②を頭の中に叩き込まないといけないと思いましたので、勘定科目の関係性を図で描いてみました。

まず、増えるといいもので覚えることにしました!

資産の増加、左(借方)!

収益の増加、右(貸方)!

- 普通預金:いつでも預け入れ、引き出しが可能

- 定期預金:満期時のみ引き出しが可能

- 当座預金:預金を引き出す際に小切手を用いる

- 当座借越:当座預金の残高を超えて当座預金を引き出すこと

- 当座借越契約:当座預金の残高を超えて当座預金を引き出せるように銀行と結ぶ契約

- 貸方残高:当座預金の残高を超えて引き出したときの超えた分の残高

口座に預け入れた時は、

預金(資産)増加、

現金(資産)減少

ですから、

(普通預金)100 (現金)100

他の預金の場合でも、処理は「ルール②」にしたがって処理していきます!

当座預金は、「預金を引き出すときに小切手を用いる」ことが特徴です。

- 小切手:現金に代わる支払手段

- 振り出す:小切手に金額を書いて相手に渡すこと

- 他人振出小切手:他人が振り出した小切手、現金として扱う

前回、「【歯医者の簿記3級-③】現金」では、商品を売り上げて、代金を小切手で受け取った場合(他人振出小切手)、他人振出小切手は現金として処理しました。

逆に、自分の当座預金から小切手を振り出して、代金をその小切手(自己振出小切手)で支払う場合、自己振出小切手は当座預金で処理します!

たとえば、

(買掛金)100 (当座預金)100

→ (負債)増えた (資産)減った

- 当座借越(とうざかりこし):当座預金の残高を超えて当座預金を引き出すこと、負債

- 当座借越契約:当座預金の残高を超えて当座預金を引き出せるように銀行と結ぶ契約

- 貸方残高:当座預金の残高を超えて引き出したときの超えた分の残高

- 振り替える:ある勘定科目の金額を、別の勘定科目に移す処理

当座預金の残高を超えて、当座預金を引き出すことを、当座借越(とうざかりこし)といいますが、当座借越は、銀行からの借り入れと同じですので、当座借越は、勘定科目の負債に当てはまります。

なので、残高を超えて引き出した分は、負債が増えたことになりますので、貸方に「当座借越」と記入して処理します。

(当座預金)20 (当座借越)20

→ (資産)減った (負債)増えた

今回は、預金の仕訳について勉強してみました!

基本的に、預金は、勘定科目の「資産」として処理すれば、問題ないですね!

しかし、当座預金の場合は、小切手を振り出すとか、自己振出か、他人振出かを区別するとか、当座借越とか、用語になれないと、少しややこしいですね!

いずれにしても、ルール②を思い出して、勘定科目の種類と関係性、どれが借方でどれが貸方かを、しっかり頭に入れておくことが大事じゃないかと、改めて感じました!

この図をしっかり覚えることですかね!

さらに詳しい内容は「スッキリわかる日商簿記3級」をみてください!

それでは、また!