歯医者のどんちゃん

歯医者のどんちゃん こんにちは、歯医者のどんです!

「スッキリわかる日商簿記3級」を参考に簿記を勉強しましょう!

目次

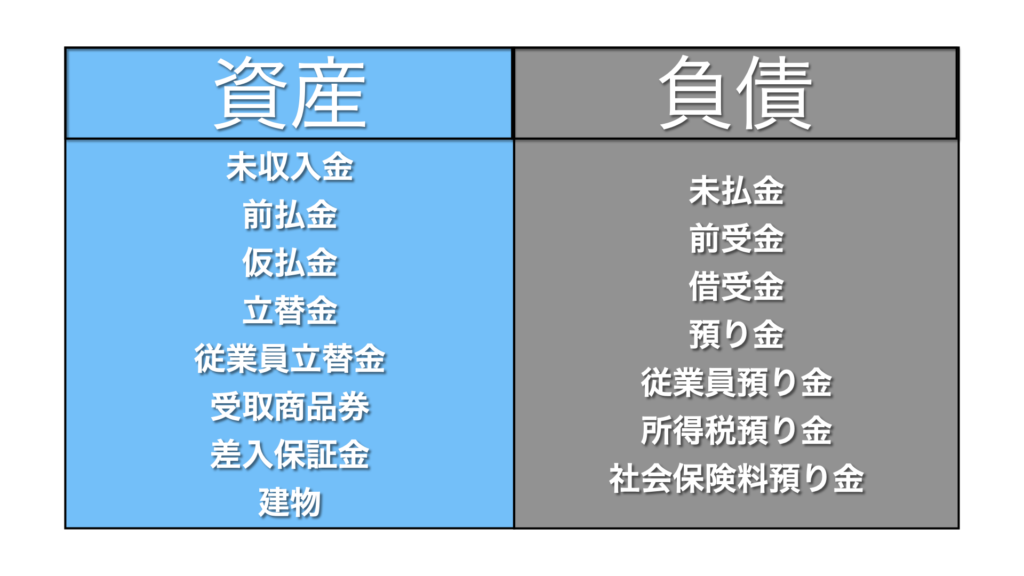

債務債権についてですが、

債務は、「あとで返してもらえる権利」

債権は、「あとで返さないといけない義務」

となります。

仕訳の勉強をしていると、結構ごっちゃになってしまって、もう一度まとめようと思います。

:

代金の一部を内金として前払いして、あとで商品を受け取ることができる権利のことを言います。

例えば、歯磨き粉100円注文し、内金として20円を現金に支払ったときは、

まず、現金は減ったので、貸方(資産減った)

借方に、前払金を書きます。

仕訳としては、

| 借方 | 貸方 | ||

| 前払金(資産増えた) | 20 | 現金(資産減った) | 20 |

になります。

商品を受け取って、残額を現金で払ったときは

| 借方 | 貸方 | ||

| 仕入(費用発生) | 100 | 前払金(資産減った) | 20 |

| 現金(資産減った) | 80 |

と書きます。

前受金は、商品の注文時に内金を受けとったことによって、あとで商品を渡さなければならない義務なので、負債として処理します。

たとえば、患者さんから歯磨き粉100円の注文を受けて、内金として20円を受け取った場合の仕分けは、

| 借方 | 貸方 | ||

| 現金(資産増えた) | 20 | 前受金(負債増えた) | 20 |

従業員の旅費など、費用の概算額を前渡ししたときには、確定するまで、仮払金で処理します。

仮払金は勘定科目の資産ですが、ちょっとピンときませんね。(「費用」と思ってしまう)

自分側のお金で、使わなければ自分の資産、残れば自分の資産というイメージでしょうか?

出張のための旅費として30,000円を現金前渡ししたとすると、

| 借方 | 貸方 | ||

| 仮払金(資産増えた) | 30,000 | 現金(資産減った) | 30,000 |

内容不明の入金があっとときは、そのお金は、仮受金として処理します。

仮受金は勘定科目の負債で、「内容がわからないから、あとでかえさないといけない!」イメージで覚えるといいんじゃないですかね。

従業員から当座預金に100円の入金があって、その内容が不明の場合、

| 借方 | 貸方 | ||

| 当座預金(資産増えた) | 100 | 仮受金(負債増えた) | 100 |

預り金は、あとで返さなければならない預かったお金です。

たとえば、給料から所得税や社会保険料を天引きしますが、

債務債権の概念でいうと、

従業員の給料から税と社会保険料の分を預かって、代わりに事業者が国に納めるわけですが、

事業者にとっては、代わりに納めなければならない義務で、勘定科目としては負債となります。

たとえば、給料が500円で、源泉徴収額50円を差し引いた残額を従業員に振り込んだ場合、

源泉徴収額50円は、一時的に従業員から預かっているお金なので、預かり金として処理します。

仕訳すると、

| 借方 | 貸方 | ||

| 給料(費用発生) | 500 | 預り金(負債増えた) | 50 |

| 普通預金(資産減った) | 450 |

になります。

債務は、資産として、「帰ってくる権利」「自分側のお金」などの、「自分のもの」というイメージです。

債権は、負債として、「返さないといけないお金」「他人のもの」といったイメージで覚えるといいんじゃないでししょうか。

ちょっとややこしいですが、復習してイメージをちゃんと学習しましょう!